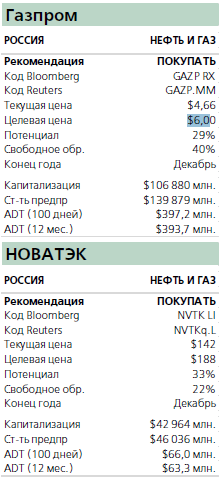

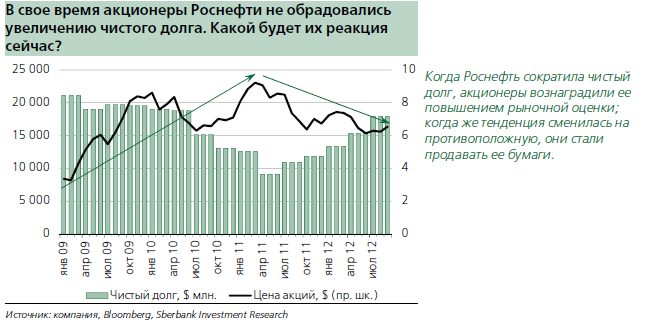

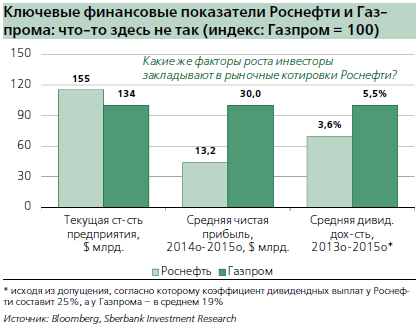

Роснефть: рождение трагедии В апреле 2012 года мы опубликовали обзор, посвященный Роснефти и озаглавленный "Пока долг нас не разлучит”. На его страницах мы говорили о том, что с 2007 по 2010 годы бывшее руководство компании прикладывало серьезные усилия для того, чтобы избавиться от дол- гов, взятых под покупку бывших активов ЮКОСа. В течение непродолжительного времени интересы Роснефти (в частности, ее стремление генерировать свободный денежный поток и сократить задолженность) совпадали с интересами миноритарных акционеров, за что компа- ния была вознаграждена высокой рыночной оценкой, достигшей максимума в 1П11, не- смотря на сравнительно скромные дивидендные выплаты. Чистый долг Роснефти, $ млн. Однако когда долг к 2011 году снизился до очень комфортного уровня (его размер соответ- ствовал примерно половине годовой EBITDA на тот момент), компания почувствовала свободу и отказалась от прежней финансовой дисциплины. Она начала осуществлять масштабные про- екты, направленные, в числе прочего, на модернизацию нефтеперерабатывающих мощностей и неорганический рост газового бизнеса, при этом не все из них можно считать коммерчески оправданными. Акционеры отреагировали на это соответствующим образом. В свое время акционеры Роснефти не обрадовались увеличению чистого долга. Какой будет их реакция сейчас? На сегодняшний день после покупки ТНК-ВР, Итеры, газового бизнеса группы "АЛРОСА”, а также долей в СеверЭнергии и нефтеперерабатывающих заводах в Германии и Италии, ком- пания вновь обременена долгом, который более чем в два раза превышает ее операционную прибыль. Отражает ли высокая премия к средним показателям по сектору, с которой в насто-ящее время котируются бумаги Роснефти, веру инвесторов в то, что скоро Роснефть вновь приступит к сокращению долга? Значение коэффициента "стоимость предприятия / EBITDA” у Роснефти в два раза превышает среднее по сектору в целом, а по коэффициенту "цена / прибыль” компания на 20% обгоняет аналоги, несмотря на значительно большее долговое бремя. Будет ли так и дальше? Следует ли участникам рынка и впредь оценивать бизнес Роснефти дороже в долларовом выражении, чем бизнес Газпрома, невзирая на то что чистая прибыль Газпрома в ближайшие годы оста- нется более чем в два раза выше, чем у Роснефти? Ключевые финансовые показатели Роснефти и Газ5 прома: что-то здесь не так (индекс: Газпром = 100) В данном разделе обзора мы пытаемся ответить на возникающие вопросы. В частности, мы хотим понять, возможно ли объяснить более высокую рыночную оценку Роснефти по сравне- нию с частными аналогами за счет следующих факторов: █ Надежда на возвращение к финансовой дисциплине из-за необходимости обслуживать и сокращать долги; █ Перспективы роста; █ Надежды на благоприятные последствия консолидации ТНК-ВР; █ Наличие статуса госкомпании и связанных с этим преимуществ. Нынешний спор вокруг Роснефти напоминает то, как философ Фридрих Ницше описывал рож- дение жанра трагедии в Древней Греции и его закат под влиянием рационализма, выдвинутого Сократом. В нашем случае инвесторы и аналитики испытывают энтузиазм и восторг по поводу новой компании, практически не обращая внимания на строгие инвестиционные критерии. По- смотрим, выдержит ли оптимистичная оценка Роснефти взвешенный и строгий анализ. Оправдано ли наличие премии финансовой дисциплиной? Сразу следует опровергнуть мнение, будто нынешняя ситуация каким-то образом может при- вести к повторению ситуации 2007–2010 годов, когда Роснефть была нацелена на сокраще- ние долга. Сейчас достаточно прислушаться к заявлениям финансового директора (который отметил, что цель компании – генерировать ровно такие денежные потоки, какие необходи- мы для выплаты дивидендов) или взглянуть на прогнозы компании в части капиталовложе- ний (которые предполагают аналогичный уровень денежных потоков, только до уплаты про- центов), чтобы понять: Роснефть явно не настроена сокращать долг в ближайшие годы. По очень оптимистической оценке самой компании, процентная ставка по ее долговым обяза- тельствам в среднем будет равняться 3,1%, но даже в этом случае ее процентные платежи

|