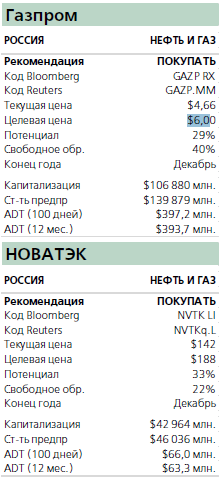

НЕФТЬ И ГАЗ Продажи Усть>Луги обеспечили рост чистой прибыли НОВАТЭКа НОВАТЭК объявил вчера результаты за 3К13 по МСФО. Выручка составила $2,3 млрд., EBITDA – $982 млн. (превысив консенсус прогноз на 3%), чистая прибыль $715 млн. Наше мнение. НОВАТЭК показал реализацию 562 тыс. т нафты и 128 тыс. т про

чей продукции переработки конденсата (в основном дизеля и авиационного ке

росина) на недавно введенном в эксплуатацию заводе в Усть Луге. Из за более высоких цен новой продукции и более низких экспортных пошлин средняя цена реализации всех жидких углеводородов (за вычетом пошлины) выросла на $85 за тонну, что существенно превысило повышение очищенной цены нефти Юралз за этот период (валовой прирост цен реализации жидких углеводородов составил $130 за тонну). В середине октября мощности завода в Усть Луге были увеличены вдвое до 6 млн. т, и мы ожидаем существенного роста объемов продаж и прибыли в 4К13, в том числе за счет реализации накопленных запасов жидких углеводородов. К тому же, как сообщают СМИ, экспортная пошлина на нафту из конденсата мо

жет быть снижена с нынешнего уровня (90% от пошлины на нефть) и приблизит

ся к уровню пошлин на другие светлые продукты (65% в следующем году и 61% в 2016). В результате рентабельность завода в Усть Луге в расчете на единицу продукции, по нашим оценкам, может повыситься еще на $40 на тонну. Что касается газа, то закачка в подземные газохранилища более 1 млрд. куб. м в 3К13 была более чем компенсирована увеличением совокупных объемов про

даж на 6,6% и 14% повышением среднего тарифа в рублях. Сыграло свою роль и увеличение доли продаж конечным потребителям (90% в 3К13 против 65% в 3К12), которые обычно приносят большую прибыль, чем продажи на промыс

ле. В результате совокупная EBITDA выросла на 22% в долларовом выражении по сравнению с аналогичным периодом прошлого года. НОВАТЭК сгенерировал $390 млн. свободных денежных потоков за период, но это было связано с сокращением капвложений (отчасти в связи с завершением расширения завода в Усть Луге) и отсроченными налоговыми обязательствами; капвложения, вероятно, вырастут в 4К13, а налоги придется, конечно, заплатить. Тем не менее, даже с учетом капвложений на уровне 2К13 и полных налоговых расходов мы считаем, что свободные денежные потоки в 3К13 составили бы не менее $225 млн. (без учета изменений в оборотном капитале). Мы ожидаем, что консолидированные капвложения начнут снижаться в следующем году. На телефонной конференции в пятницу мы хотели бы услышать прогнозы руко

водства по проектам, которые планируется ввести в эксплуатацию в следующем году, и о работах на нефтяном месторождении Ярудейское, с ожидаемым сроком ввода в эксплуатацию в 2015 году. По сообщениям СМИ, предположительно, НОВАТЭК и Газпром нефть ведут переговоры о совместном приобретении при

надлежащей Eni и Enel совокупной 49% й доли в СеверЭнергии, что потенциаль

но может нарушить ранее достигнутую договоренность Роснефти и Enel о продаже доли последней в 19,6%. Отметим отдельно, что, как сообщил вчера вечером Интерфакс, правительство представило в Думу проект закона о либерализации экспорта СПГ. Мы ожидаем, что соответствующий закон будет принят к концу года.

|